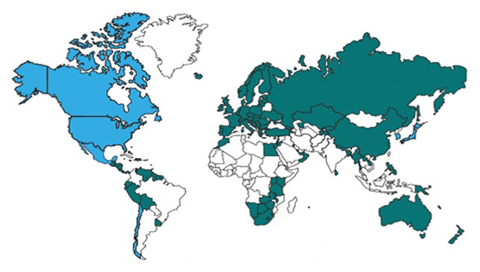

1. IFRS’lerin Dünya Genelinde Kullanım Durumu1 Yeşil alanlar; Yerel işletmeleri için IFRS’lerin kullanımına izin veren ya da kullanımı zorunlu tutan ülkeler

Yeşil alanlar; Yerel işletmeleri için IFRS’lerin kullanımına izin veren ya da kullanımı zorunlu tutan ülkeler

Mavi alanlar; IFRS’lerle yakınsama çalışması yapan ya da IFRS’leri adapte etmeye çalışan ülkeler

2001’den bu yana, dünya genelinde 100’ün üzerinde ülke IFRS’lerin kullanımını zorunlu tutmakta ya da kullanımına izin vermektedir.

2. Gelişmekte Olan Ülkeler

Nijerya, Malezya ve Singapur gibi gelişmekte olan ve yeni sanayileşmiş ülkeler UMS’nı küçük değişiklikler yaparak ulusal standartları olarak kabul etmişlerdir.

Cumhuriyeti’nin 1997 yılında IASC yönetim kurulunda gözlemci statüsünde çalışmalara başlaması da önemli gelişmelerden biridir. Güçlenen ve gelişen Çin ekonomisinde, Çinli şirketlerin yurt içinden ve yurt dışından sermaye edinimi ihtiyaçları ve yabancı girişimcilerle yürütülen ortak projeler, Çin için tüm dünyada anlaşılabilecek mali tablolara gereksinimi artırmıştır (IASC News, 1999). Çin Halk Cumhuriyetinde 1978’den beri süre gelen endüstriyel reformun ekonomik yapıda bir değişime neden olduğu gözlenmektedir. 1978 yılında endüstriyel output içinde devlet işletmelerinin payı %78 iken, 1995 yılında bu oran %34’e düşmüştür (Xiang, 1998). Çin’in batılı anlamda ilk muhasebe standardı olan “The Accounting Standards for Business Enterprises (ASBE)” 1992 yılında yayınlanarak 1 Temmuz 1993’de yürürlüğe girmiştir.

ASBE Çin’deki en önemli muhasebe reformu olup geleneksel muhasebenin sonunu müjdelemiş ve Çin muhasebe uygulamasını UMS’na yaklaştırmıştır. Geleneksel yöntemden farklı olarak ASBE, tarihi maliyet esasına katı bir şekilde uyulmasını, kar dağıtım planının da gelir tablosunda ya da dipnotlarında gösterilmesi kuralını getirmiştir. Çin Halk Çin Sermaye Piyasaları Düzenleme Komisyonu, Mart 2002’de, A tipi hisse senetlerinin (Çinli yatırımcılar tarafından satın alınan senetler) ilk halka arzında ve daha sonrasında uluslararası muhasebe standartlarının kullanılmasına karar vermiştir. B tipi hisse senetlerinin (ABD doları olarak işlem gören ve yabancı yatırımcıların da satın alabildiği hisse senetleri) ilk halka arzında ve daha sonraki arzlarda uluslar arası finansal raporlama standartlarına uygun finansal tablo düzenleme kuralı daha önce yayınlanan bir kararla uygulamaya koyulmuştur.

Avrupa Birliğini örnek alarak bölgesel bir güç oluşturma girişiminde bulunan Güney Doğu Asya Ülkeleri Birliği (Association of South East Nations – ASEAN) başlangıçta, ASEAN’a özgü muhasebe standartları oluşturma çalışmalarına yönelmiştir. Ancak AB’nin ulaştığı harmonizasyon başarısını yakalayamamaları neticesinde birlik olarak IASB’nin standartlarını kabul yönünde ortak karar varmışlardır. Bölgesel harmonizasyon yerine global harmonizasyonun bir parçası olmayı tercih etmelerinin nedenleri, dünyanın diğer bölgelerinde bulunan ve gelişme sürecinde bir ivme kazanmaya çalışan ülkeler için de söz konusu edilebilir.

ASEAN ülkelerinde meslek kuruluşlarının yakın tarihlerde ortaya çıkması ve özellikle ABD ve İngiltere ile karşılaştırıldığında araştırma yapabilecek yeterli düzeyde kurumun olmayışı, bu ekonomik birliğe özgü standartların oluşturulmasını güçleştirmiştir. IASB’nin de öngördüğü gibi, gelişmekte olan ülkeler açısından UMS’nı kabul etmek düşük maliyetli bir seçenektir. Diğer bir neden, UMS’nın diğer ülkelerin standartlarına nazaran daha esnek olmalarıdır. Siyasi açıdan da UMS’nın tarafsız olması, başka bir deyişle diğer bir ülkenin standartları yerine uluslararası kabul gören muhasebe yöntemlerinin temsilcisi olan standartların kabul edilme gerekçesi çok daha kolay açıklanabilmektedir. Yine Saudagaran’a göre; Endonezya, Malezya, Singapur ve Tayland’da UMS’nın esas alınmasında devletin verdiği destek çok güçlüdür. Filipinler, Amerikan FASB standartlarını izledikleri için UMS’nı kabul etmemiş olsalar dahi, UMS’na uygun düzenlemelere sahip oldukları söylenebilir.

3. Gelişmiş Ülkeler ve Uluslar üstü Kurumların Yaklaşımı

Muhasebe gelenekleri daha eski olan ülkeler yerel standartları değiştirmek yerine, genellikle yeni standartların geliştirilmesinde UMS’nı referans olarak kullanmıştır.

1996 yılında Avusturalya’da yaşanan gelişmeler ise bir dönüm noktası olmuştur. Avusturalya standartları bir revizyona tabi tutulmuştur. Bu revizyon Avusturalya standartlarına uygun finansal tabloların aynı zamanda UMS’na uygunluğu yansıtır olmalarını sağlamak amacıyla başlatılmıştır. Son olarak, 2005 yılında IFRS’in kullnımına geçileceği açıklanmıştır.

Fransa ve İsviçre, halka açık şirketlerin konsolide mali tablolarını UMS’na uygun olarak hazırlamasına imkan verecek düzenlemeler gerçekleştirmiştir. Bu imkan her iki ülkede de yaygın olarak kullanılmaktadır. Price Waterhouse tarafından 1995 yılında yapılan araştırmaya göre: Paris Borsası SBF120 piyasa endeksindeki Fransız şirketlerinin % 20’si konsolide hesaplarının UMS ile uyumlu olduğunu açıklamıştır. İsviçre’de bu oran % 40’dır (Dumontier ve Raffournier, 1998).

İsviçre’de muhasebe düzenlemelerinin minimum düzeyde kurallarla belirlenmesi nedeniyle şirketler UMS’nı kullanmak ya da başka bir ülkenin Genel Kabul Görmüş Muhasebe İlkeleri (GKGMİ)’ne uygun davranmak özgürlüğüne sahiptirler. Fransa’da ise ulusal muhasebe düzenlemelerinin piyasa yönelimli olmaması, şirketlerin uluslararası finansal piyasalarda zarar görebilme olasılıklarını artırdığından; konsolide mali tabloların düzenlenmesinde ulusal düzenlemelerden sapmalara müsaade edilmektedir.

Almanya’da da benzer gelişmeler gözlenmiştir. Şirketlerin büyük bir çoğunluğu geleneksel Alman standartlarına uyarken, çokuluslu şirketler Anglo-amerikan konseptine doğru kaymıştır. Avrupa kökenli çokuluslu şirketlerin bir kısmı ise, ABD sermaye piyasalarında yer alabilmek amacıyla, ABD GKGMİ’ni kullanmayı tercih etmektedirler.

UMS, Avrupa Komisyonu gibi supra-national kurumlar tarafından da itibar görmektedir. 1995 yılında Avrupa Komisyonu yeni stratejileri gereği IASC’nin çalışmalarını desteklediklerini açıklamıştır. Bu desteğin, global harmonizasyona alternatif olarak gösterilen bölgesel harmonizasyonun en başarılı örneği olan Avrupa Birliğinden gelmesi ilgi çekicidir.

AB muhasebe yönergeleri AB içinde muhasebe standartlarının oluşturulmasında başarılı olmuş; mali tabloların karşılaştırılabilirliğini sağlamış; sınır ötesi yatırımlarda koşulları iyileştirmiş ve AB içinde menkul kıymet borsalarında kotasyon için mali tabloların karşılıklı tanınması zeminini hazırlamıştır. Bu başarılara rağmen yönergeler, mali tabloları kullananların, hazırlayanların ve standartları oluşturanların 1990’larda karşılaştıkları sorunlara yanıt veremez duruma gelmiştir. Yönergelerin çok sayıda opsiyona sahip olması ve AB ülkelerinde tekdüze biçimde yorumlanmaması da bu durumun nedenleri arasındadır.

Komisyon özellikle

Avrupa dışında sermaye sağlamaya çalışan Avrupalı şirketlerin ihtiyaçları karşısında; yönergeleri yenilemek ya da Avrupa Muhasebe Standartları Kurulu oluşturmak seçenekleri yerine AB’nin bu konudaki ağırlığını, IASC’nin uluslararası harmonizasyon çalışmalarına destek vermek yoluyla değerlendirilmesi konusunda karar almıştır. Son olarak da, 2005 tarihinden itibaren, konsolide finansal tabloların uluslararası finansal raporlama standartlarına uygun olarak düzenlenmesi kuralı benimsenmiştir.

1997 yılında, Asya Pasifik İşbirliği (Asia Pasific Economic Co-operation – APEC) ülkeleri Business Forumu, UMS’nın tüm APEC ülkelerinde genel amaçlı muhasebe kuralları olarak kabul edilmesi yönünde UMS’nı destekleme kararı almışlardır.

Yirmi iki Arap ülkesindeki muhasebe meslek mensuplarını temsil eden Arap Ruhsatlı Muhasebeciler Cemiyeti (Arab Society of Certified Accountants – ASCA) 22 Mayıs 1997 tarihinde Dubai’de bir deklarasyon yayınlayarak üye ülkelerin tümünde UMS’nın ulusal muhasebe standartları olarak kabul edilmesi için çaba göstereceğini açıklamıştır. Dönemin ASCA ve IASC başkanları tarafından imzalanan Dubai Deklarasyonun hazırlanmasının altında yatan neden, UMS’nın ekonomik kalkınma ve bölgeye sermaye akışına olumlu katkıda bulunacağının düşünülmesidir.2

TÜRKİYE VE DÜNYADA MUHASEBE STANDARTLARININ GELİŞİMİ

Dipnotlar:

____________________

1 Kaynak: Deloitte

2 Doç. Dr. İdil Kaya, Fasb-Iasb Anlaşması Ve Global Finansal Muhasebe Standartlarına Doğru, archive.ismmmo.org.tr/docs/sempozyum/…/4Oturum/IdilKaya.pdf